12/01/2022 às 14h46min - Atualizada em 12/01/2022 às 14h46min

Produtor rural deve recolher previdência na folha de pagamento ou pela comercialização

Assessoria de imprensa, Marcelo Teixeira

Contador dirá qual a alternativa mais vantajosa financeiramente e a forma de recolhimento; quem não fizer a adesão no prazo definido terá retenção do Funrural total na comercialização

Desde 1º de janeiro, tanto o produtor rural Pessoa Física (PF) quanto Pessoa Jurídica (PJ) devem optar por recolher a contribuição previdenciária sobre a folha de pagamento ou sobre o faturamento (Funrural), conforme a Lei 13.606/2018, regulamentada posteriormente pela Receita Federal. A escolha precisa ser feita no primeiro mês do ano ou à primeira competência subsequente ao início da atividade rural e não pode ser alterada durante o exercício.

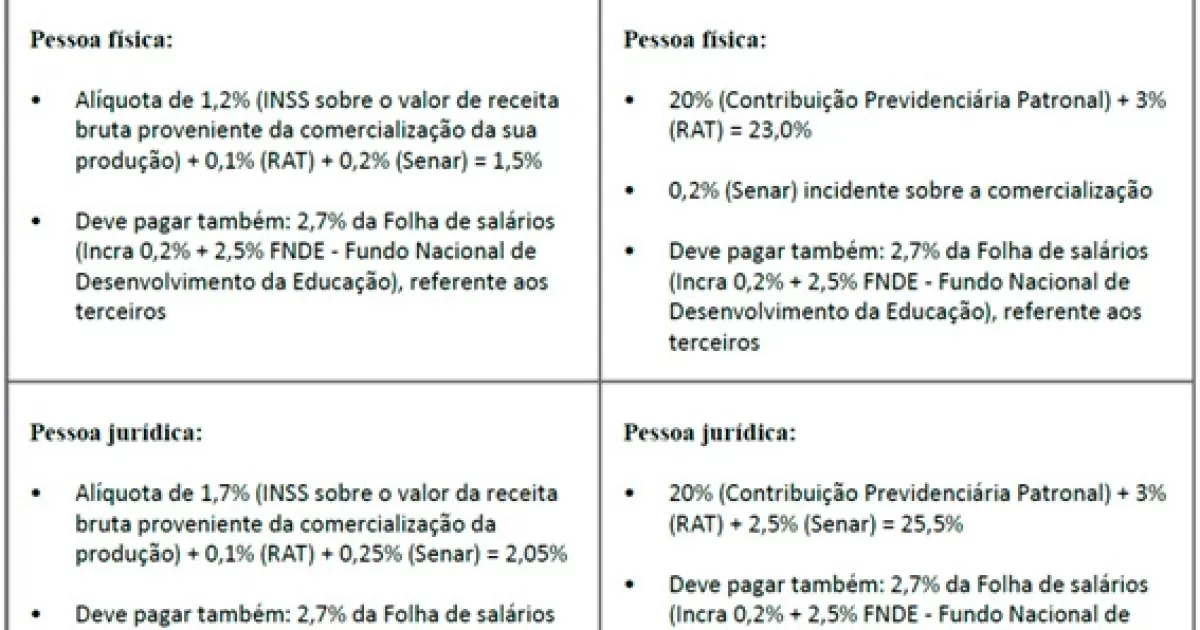

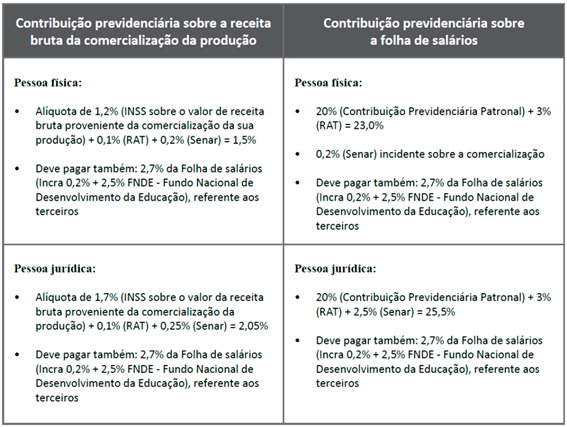

Até 2018, todos os produtores rurais tinham como obrigação recolher aos cofres públicos a contribuição previdenciária, apelidada de Funrural, incidente sobre o valor bruto da comercialização de sua produção rural em alíquotas distintas para pessoa física e jurídica. Contudo, com a Lei nº. 13.606/2018 (que alterou a Lei nº. 8.212/91), a partir de 2019 os produtores rurais pessoas físicas e jurídicas puderam optar pelo recolhimento da contribuição previdenciária sobre a receita bruta da comercialização de sua produção (como ocorreu até o ano 2018) ou sobre a folha de salários de seus funcionários (artigo 22, I e II, da Lei nº. 8.212/91).

O contabilista do SIRAN (Sindicato Rural da Alta Noroeste), Antônio Carlos Goveia, destaca que esta última opção se dará "mediante pagamento da contribuição incidente sobre a folha de salários relativa a janeiro de cada ano, ou à primeira competência subsequente ao início da atividade rural", ressaltando-se que a decisão do produtor rural será "irretratável para todo o ano-calendário". O profissional ressalta que independentemente da opção do produtor rural pessoa física, o recolhimento para o Senar (Serviço Nacional de Aprendizagem Rural) será sempre sobre a comercialização. Se comercializar para pessoa jurídica (PJ), essa adquirente é a responsável pela retenção e recolhimento do tributo. Se for para outra pessoa física, aí a responsabilidade é do próprio produtor.

"O produtor rural deve fazer contas sobre qual forma de recolhimento do Funrural é mais vantajosa economicamente (a incidente sobre a nota fiscal de compra ou a incidente sobre a folha de salários) para fazer a opção adequada", explica Goveia. Para o contador, via de regra, àqueles que têm poucos funcionários compensa fazer a opção pela incidência sobre a folha de salários e àqueles que tenham muitos funcionários é mais compensador fazer sobre a nota fiscal de venda. Contudo, é preciso levar em conta outras variáveis na relação "Receitas X Números de Funcionários" e, em razão disso, cada produtor rural deve calculá-las, auxiliado pelo contador.

A Instrução Normativa da Receita Federal do Brasil nº. 971, de 13 de novembro de 2009, e suas alterações posteriores, esclareceu a forma como o produtor rural e o adquirente da produção deverão proceder ao recolhimento da contribuição previdenciária, seja incidindo sobre a receita bruta da comercialização (Funrural, na qual o adquirente vai reter diretamente o valor devido destacando-o na nota fiscal), seja incidindo sobre a folha de salários de seus funcionários (alíquota de 20%).

Pela referida norma, o adquirente do produto (agroindústria, cooperativa etc.) deverá exigir do produtor um documento que comprove o recolhimento da contribuição previdenciária sobre a folha de salários para quem optar por esta modalidade, destacando que a IN RFB nº. 1867/2019 (que alterou a IN 971/2009) disponibiliza um modelo de declaração para tanto, em seu Anexo V. Ainda, todo adquirente da produção deverá sempre reter e repassar à Receita Federal o valor correspondente à alíquota de 0,2% relativa ao Senar.

A mesma legislação deixa bem claro, também, que o regime escolhido será irretratável perante o exercício, ou seja, após a opção feita pelo produtor rural esta valerá para o ano todo sem possibilidade de alteração e, ainda, deverá ser observada por todas as demais propriedades rurais que possui, ou seja, não é possível utilizar as duas formas de recolhimento para as diferentes propriedades do mesmo contribuinte.

Ao segurado especial (produtor rural que exerce a atividade individualmente ou em regime de economia familiar, ainda que com o auxílio eventual de terceiros, bem como seus respectivos cônjuges ou companheiros e filhos maiores de 16 anos ou a eles equiparados, desde que trabalhem comprovadamente com o grupo familiar) e as agroindústrias, não se aplica a opção de escolher a forma de contribuir, ou seja, o seu recolhimento é sobre a comercialização da produção, salvo, no caso de algumas agroindústrias, as exceções específicas para cada situação prevista em dispositivo legal.

O setor Expediente do sindicato está à disposição dos associados para esclarecer dúvidas e prestar orientações.

(Tradução")