O Instituto Nacional do Seguro Social (INSS) iniciou hoje (24) o pagamento da segunda parcela do 13º salário de aposentados e pensionistas. Até 7 de julho, o instituto conclui o pagamento para cerca de 31 milhões de segurados. A data do depósito é de acordo com o número final do benefício (começa pelo 1), sem levar em conta o dígito verificador.

O pagamento é feito em duas parcelas. A primeira, correspondente a 50% do benefício devido no mês de maio de 2021, foi paga com os benefícios dessa competência – de 25 de maio a 8 de junho. A segunda parcela está sendo paga junto com os benefícios da competência do mês de junho de 2021 – de 24 de junho a 7 de julho. Normalmente, o pagamento ocorre nas competências de agosto e novembro.

Quem passou a receber o benefício depois de janeiro, terá o valor será calculado proporcionalmente.

Calendário

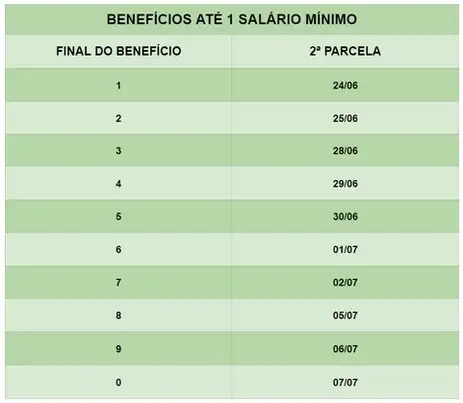

Calendário de pagamento do 13º salário para beneficiários que recebem até um salário mínimo

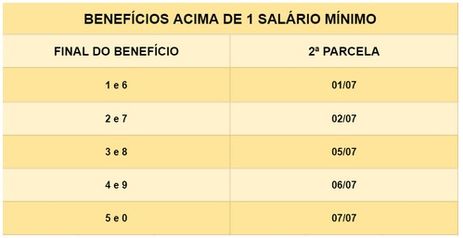

Calendário de pagamento do 13º salário para beneficiários que recebem mais de um salário mínimo

Imposto de Renda A segunda parcela do 13º salário pode ter um valor diferente da primeira devido ao desconto do Imposto de Renda (IR). Essa tributação varia conforme a idade: para aposentados a partir de 65 anos, há isenção extra do Imposto de Renda e só é cobrado se o benefício superar R$ 3.807,96. Já o segurado com idade até 64 anos paga IR caso receba acima de R$ 1.903,98.

Quem tem direito Tem direito ao 13º salário quem, durante o ano, recebeu benefício previdenciário de aposentadoria, pensão por morte, auxílio-doença, auxílio-acidente ou auxílio-reclusão. Não têm direito ao abono anual os que recebem benefícios assistenciais, como Benefício de Prestação Continuada da Lei Orgânica da Assistência Social (BPC/Loas) e Renda Mensal Vitalícia (RMV).

Impacto econômico A expectativa da Secretaria da Previdência do Ministério da Economia é injetar cerca de R$ 52,7 bilhões na economia, com o pagamento do 13º salário. De acordo com o ministério, a medida não tem impacto orçamentário, já que haverá somente a antecipação do pagamento do benefício, sem acréscimo na despesa prevista para o ano.

Biometria para confirmação de consignados O Instituto Nacional do Seguro Social (INSS) acenou hoje (24) com a possibilidade de usar tecnologias biométricas para a confirmação, por parte de seus beneficiários, da concordância em adquirir empréstimos consignados. A ideia é evitar o assédio praticado por instituições financeiras e correspondentes que, fazendo uso de informações vazadas pelo INSS, disponibilizam empréstimos consignados a aposentados e servidores públicos sem que tenham solicitado.

A possibilidade de uso da biometria foi aventada pelo presidente do INSS, Leonardo José Rolim Guimarães, durante audiência na Comissão de Fiscalização Financeira e Controle da Câmara dos Deputados, que discute o vazamento de informações do instituto.

Durante a audiência, parlamentares relataram casos em que o telemarketing de alguns bancos souberam da concessão de aposentadorias antes mesmo de os beneficiários saberem que tiveram sua aposentadoria contemplada pelo INSS. Guimarães disse que o tema vem sendo objeto de estudo e de trabalho pelo INSS.

“Sou servidor da Câmara e também recebo assédio de pedidos de consignados quase que diariamente. Em geral, isso é feito por correspondentes bancários, e é algo que ainda ocorre em larga escala”, disse o presidente do INSS.

Diante desse problema, o INSS, segundo Guimarães, estuda

“a possibilidade de utilizar tecnologia de confirmação biométrica que já é usada para a prova de vida, para que o aposentado pensionista confirme o empréstimo consignado”. Ele admitiu que esse tipo de assédio está, de fato, atribuído ao vazamento de informações, acrescentando que há também casos em que o assédio tem como origem as informações que já estavam à disposição de instituições depositárias em decorrência de empréstimos contraídos anteriormente.

Banco Central O chefe adjunto do Departamento de Supervisão de Conduta do Banco Central, Francisco José Barbosa da Silveira, disse que o número de reclamações relativas à consignado é crescente.

“Infelizmente, no quarto trimestre de 2020, detectamos um aumento expressivo no número de reclamações relativas ao consignado, decorrentes do aquecimento desse mercado a partir da liberação da margem adicional de 5% em 1º de outubro”, disse.

Silveira explicou que, em caso de não reconhecimento ou desistência do empréstimo, cabe à instituição financeira a obrigação de cancelar a operação

“sem qualquer custo para o cliente, após o valor recebido”.

Medida evitaria assédio para contratação de empréstimos - Foto: Fabio Rodrigues Pozzebom/Agência Brasil

“Ocorre que, das reclamações registradas, parte são legítimas e se devem a contratações ilegítimas realizadas por correspondentes. Uma outra parte dessas reclamações é feita de forma ilegítima por correspondentes que desejam cancelar a operação anterior para que possam substituí-la por outra intermediada por ele, a fim de receber a comissão”, informou o representante do BC.

“Surge então outra questão sobre se essa reclamação pode ter sida ou não feitas com o consentimento dos clientes, o que nos levas a uma necessidade de maior aprofundamento para separar uma coisa da outra”, acrescentou ao lembrar que é responsabilidade da instituição contratante a conduta do correspondente que atua em seu nome, o que inclui a responsabilidade de a instituição financeira aplicar sanções aos correspondentes no âmbito dos seus contratos.

Entre as sanções que podem ser aplicadas, Silveira apontou o bloqueio parcial ou total de atividades, a aplicação de multa ou até mesmo o encerramento do contrato.

“As instituições que realizam os empréstimos são obrigadas a identificar, até o nível do CPF, a pessoa que trabalha para o correspondente responsável pelo empréstimo. No entanto, é importante observar que as ligações telefônicas de oferta de empréstimo que não geram contrato ou registro têm uma possibilidade de rastreamento mais complexa e muitas vezes limitada. De qualquer forma, as instituições possuem mecanismos importantes. Um deles é o Não Perturbe”, acrescentou.

De acordo com Silveira, o BC supervisiona as instituições financeiras no mercado de consignado, e “

as reclamações são importante subsídio para as ações de supervisão de conduta, que vão desde determinação de correção de procedimentos até a instauração de processo administrativo contra as instituições e seus administradores”. O representante do BC disse que a implantação do meio digital tem evoluído com rapidez e reduzido as reclamações de não reconhecimento de empréstimo. O que tem ajudado o BC

“na identificação e punição dos maus correspondentes”. “Mas esse é um problema complexo. Não existe uma solução simples que resolva o problema de forma definitiva sem limitar o acesso sadio de aposentados a uma linha de crédito viável e segura. Nesse sentido, a evolução na oferta e na contratação com uso de tecnologia e na qualidade do atendimento transparente e justo aos consumidores deve continuar a ser o objetivo de todos”, completou.

Foto: Marcello Casal Jr.

Foto: Marcello Casal Jr.

(Tradução")